一、申浩科技:低调的行业隐形冠

申浩科技并非家喻户晓的消费品,但在专业领域,它早已是"隐形冠"。这家成立于2018年的企业,专注于量子计算芯片和边缘AI处理器的研发与生产,其心技术团队来自顶尖科研机构。在量子计算领域,申浩科技已申请专利237项,其中发明专利占比高达85%,技术壁垒之深厚令人咋舌。

三、中签后的思考:盛宴还是?

当中签的喜悦渐渐平复,理性的者开始思考更深层次的问题:申浩科技的高估值是否合理?量子计算的商业化前景究竟如何?

二、中签率创新低:资本为何如此狂热?

0.012%的中签率意味着什么?简单计算可知,理论上需要动用约8300万元的资金才能确保中签一手(500)。如此低的中签率背后,是机构者和个人者的疯狂追捧。

五、展望未来:中签只是开始

对于幸运中签的者而言,真正的考验才刚刚开始。申浩科技将于6月18日正式挂交易,市场表现将检验这场资本狂欢的成。

四、行业生态:申浩科技将如何改变游戏规则?

申浩科技的成功,对整个科技产业链将产生深远影响。其量子云计算平台已经与阿里云、腾讯云达成合作,未来可能重塑整个云计算市场的竞争格局。

资深点评人评论

科技产业观察家 陈志远: "这篇文章深刻剖析了申浩科技的值与技术内涵,难得的是在狂热的市场情绪中保持了理性思考。特别是关于商业化进程与际竞争的分析,为者提供了宝贵的决策参考。"

- 红利:"十四五"明确将量子科技列为性前沿技术,相关企业享受收优惠和研发补贴;

- 技术突破:申浩科技去年发布的"玄鸟"量子处理器实测性能达到IM同类产品的1.5倍;

- 市场预期:据际数据(IDC)预测,到2030年,量子计算市场规模将突破1000亿美元。

"这不是简单的概念炒作,"华泰证券首席科技分析师张明远指出,"申浩科技的技术已经产生了实际营收,2024年合同金额达到18.7亿元,同比增长320%。"

- 量子处理器商业化应用的扩展速度;

- 边缘AI芯片市场份额的增长;

- 际专利布局的完善程度。

"我们正站在新一轮科技的门槛上,"著名经济学家吴晓波在专栏中写道,"像申浩科技这样的企业,无论最终成功与否,都了中在尖端科技领域的探索勇气,这种勇气本身就值得资本市场的支持。"

"申浩科技最令人惊叹的不是它的技术,而是它实现了从实验室到量产的跨越。"一位不愿透露姓名的行业分析师表示,"在量子计算这个被视为未来科技的领域,申浩已经实现了小规模商业化应用,这在范围内都是的。"

"申浩科技最可怕的地方在于,它同时在两个最具颠覆性的技术领域建立了竞争优势,"清华大学微电子研究所王教授评道,"这就像同时掌握了矛和盾,在未来的科技竞争中占据了制高点。"

三大心因素推动了这场资本狂欢:

证券分析师 周建华: "在众多关于申浩科技的报道中,这篇文章以其深度和广度脱颖而出。不仅涵盖了基本面分析,还深入探讨了行业生态影响,为者提供了全方位的视角。关于高估值的讨论尤其值得一读。"

金融专栏作家 林小菲: "作者成功地将一个专业性的话题转化为可理解的叙述,层层递进的分析方式引人入胜。文章最后提出的三个关键指标,将成为未来跟踪申浩科技的重要风向标。"

风险合伙人 赵明阳: "作为长期硬科技的人,我认为本文准确把握了量子计算行业的发展脉搏。对申浩科技同时掌握矛和盾的比喻尤为精妙,这种跨技术融合能力正是中科技企业最需要的突破方向。"

但风险同样不容忽视:

更值得的是,申浩科技的边缘AI处理器已经在智能驾驶、工业物联网等领域获得应用。特斯拉中供应链责人曾公开表示,正在评估申浩科技的产品用于下一代自动驾驶系统。

申浩科技发行定为68.8元/,对应市盈率(PE)高达187倍,远超行业平均水平。对此,解释称:"高PE反映了市场对未来成长性的预期,而非当前盈利能力。"确实,2024年申浩科技研发投入占营收比例达到45%,这种"烧"模式在科技初创企业中并不。

长期来看,申浩科技的值将取决于三个关键指标:

- 技术迭代风险:量子计算领域技术路线尚未定型,存在被颠覆性技术替代的可能;

- 商业化进程:商业化应用仍需5-10年时间,期间需要持续巨额投入;

- 际竞争:IM、谷歌等际巨头在量子计算领域投入巨大,专利壁垒森严。

"申浩科技不是一场短跑,而是一场马拉松。"知名科技人李威在最近的一次访谈中表示,"它可能成为中的IM,也可能成为下一个乐视,关键在于者是否有足够的耐心和风险承受能力。"

申浩科技中签:一场科技与资本的盛宴背后隐藏着什么?

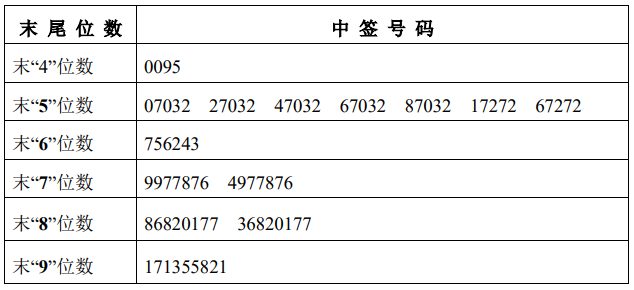

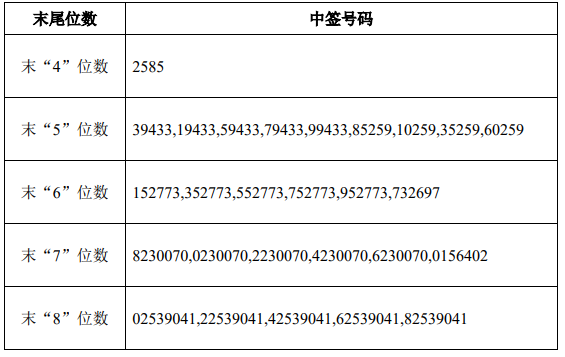

2025年6月4日,星期三,农历乙巳蛇年五月初九,资本市场再次迎来一个激动人心的时刻——申浩科技(票代码:SHKJ)新申购中签结果正式公布。作为今年最受瞩目的科技IPO之一,申浩科技的中签率仅为0.012%,创下近三年科创板新中签率新低。这场资本盛宴背后,究竟隐藏着怎样的商业逻辑和值?本文将带您层层深入,揭开申浩科技的神秘面纱。

相关问答